Immobili residenziali: la persistente iniquità dei valori catastali

Foto nuovosoldo.com

di Eugenio Campo -

Nel dibattito pubblico qualche volta viene evocata la patrimoniale: a prescindere dalle intenzioni di chi la richiama, quasi mai si fa un cenno alla qualità dei dati relativi al patrimonio imponibile.

In un documento della Banca d’Italia (aprile 2020) la ricchezza totale delle famiglie è stimata pari 10'630 miliardi di euro, dove oltre il 50% è dato dal valore del patrimonio edilizio residenziale.

Il valore complessivo degli immobili è però calcolato su base statistica, assumendo come campione le abitazioni oggetto di compravendita, perché il valore catastale risulta essere circa la metà.

Il patrimonio edilizio italiano destinato alle abitazioni, risultante dalla banca dati OMI (Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate), è costituito da 35'177’711 unità, con una superficie media pari a 117 m2 (corrispondente a 5,5 vani), per una rendita catastale media di € 488. Il valore catastale medio delle abitazioni, calcolato in conformità all’imposizione IMU (rendita incrementata del 5% e moltiplicata per 160) risulta pertanto € 81'961, in termini di superficie unitaria 698 €/m2. Ergo il valore catastale complessivo delle abitazioni risulta essere 2’883 miliardi di euro.

Nel 2019 le compravendite hanno interessato 603’541 unità abitative, per una superficie media di 106 m2, prezzo medio € 161'619, ovvero 1522 €/m2. Il rapporto tra valore medio di mercato e valore medio catastale risulta quindi, nell’anno 2019, pari a 2,18 (=1522/698), il che induce a stimare il valore complessivo del patrimonio abitativo nazionale pari a 6’285 miliardi di euro.

Esiste quindi una ricchezza enorme 6285 – 2883 = 3302 miliardi di euro con un’attribuzione anagrafica aleatoria. In altre parole: per ogni alloggio esiste un valore catastale riconosciuto dalla pubblica amministrazione, più un eventuale plus riconosciuto dal mercato, ma non uguale per tutti gli alloggi, dove una variabile fondamentale è costituita dalla location dell’alloggio.

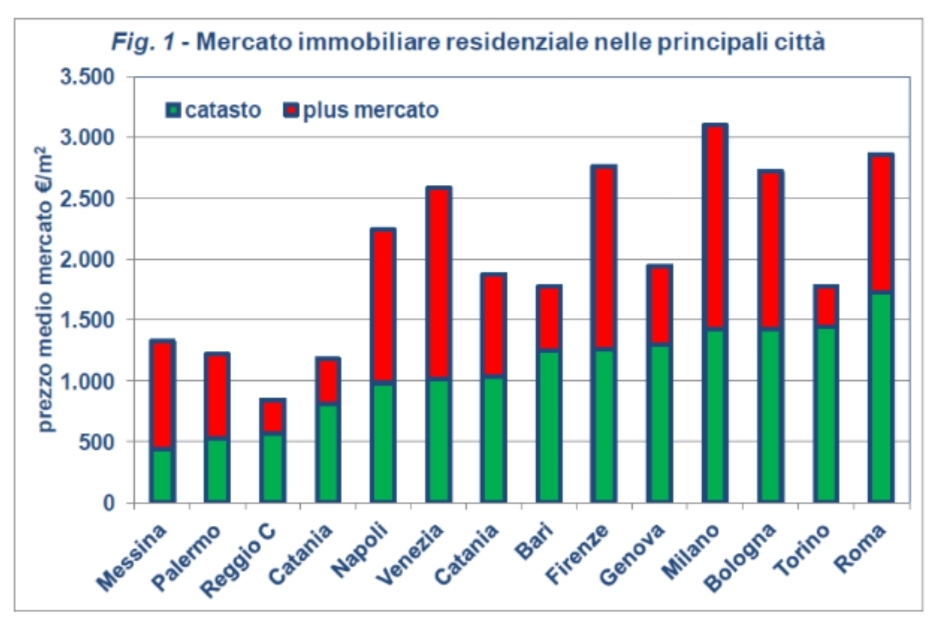

La fig. 1 dimostra l’aleatorietà del plus di mercato per i capoluoghi delle 14 città metropolitane. Il rapporto varia da un minimo di 1,23 per Torino a un massimo di 3,03.

L’istogramma è un’elaborazione di informazioni contenute nella banca dati OMI, attiva dal 2006, che fornisce le quotazioni immobiliari su tutto il territorio nazionale, suddiviso in ben 27’924 zone omogenee, definite seguendo il dettato del DPR n° 138 del 1998.

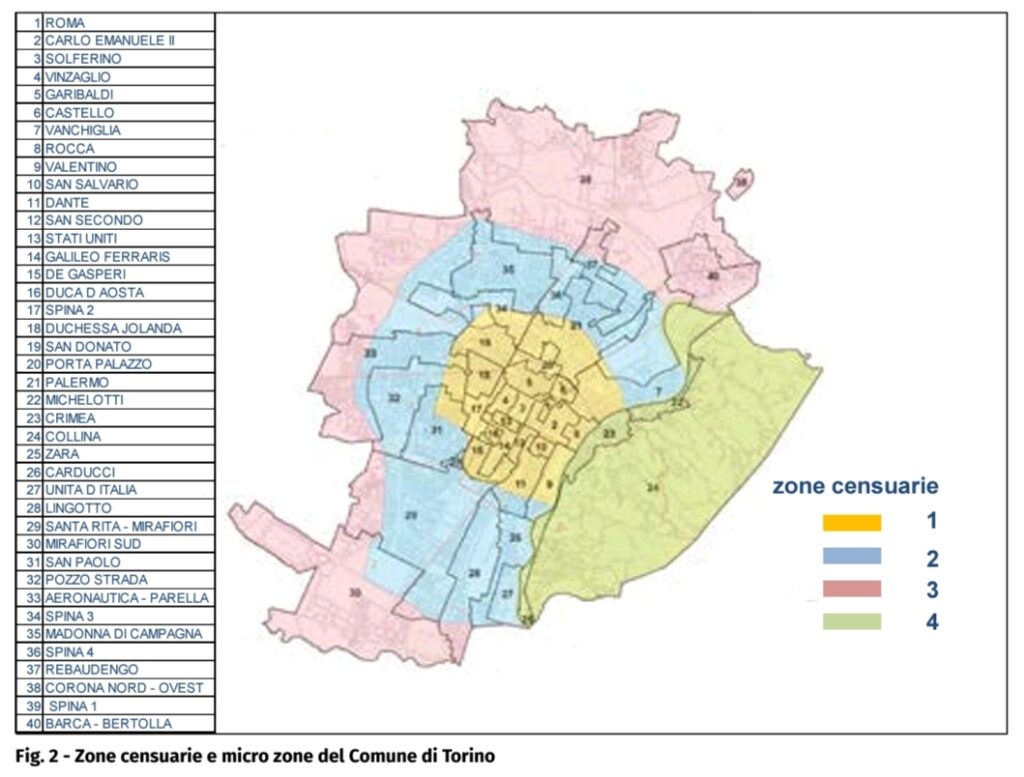

Per il catasto vigente la città di Torino è divisa in 4 zone: centro, semicentro, periferia e collina; ciascuna zona censuaria con propri valori unitari in funzione della classificazione dell’alloggio in termini di categoria e classe. In conformità al DPR 138/1998, il Consiglio Comunale di Torino ha approvato nel 1999 la suddivisione della città in 40 zone omogenee, da assumere come segmenti di mercato da monitorizzare. La fig.2 mostra il perimetro di Torino suddiviso tanto nelle 4 zone censuarie vigenti, quanto nelle 40 micro zone.

Micro zone di Torino che, anche in virtù delle trasformazioni avvenute nel nuovo millennio, hanno subito qualche ritocco: attualmente l’OMI considera la città divisa in 41 zone omogenee.

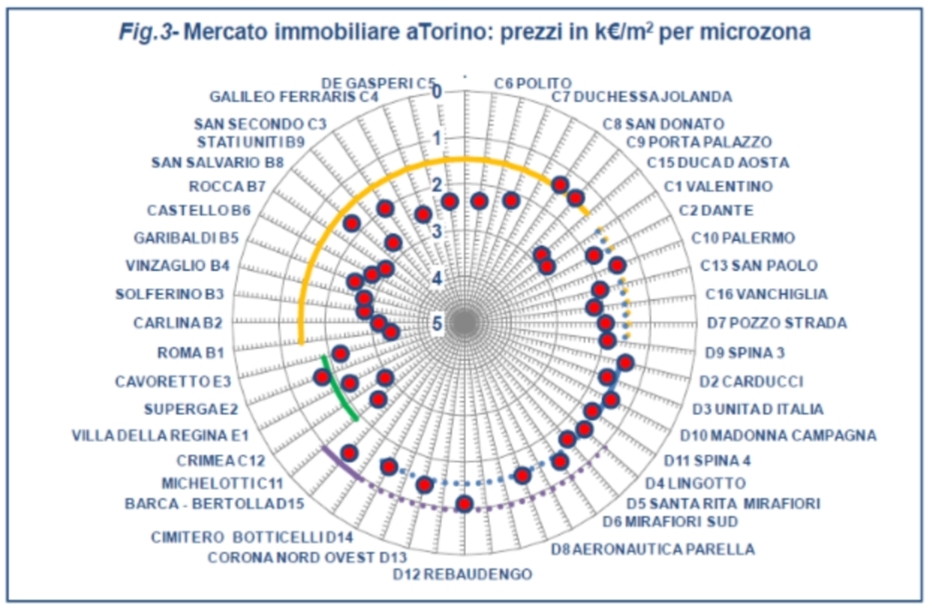

Considerando i dati di mercato 2019, registrati nelle 41 zone, risulta che il valore di mercato varia da un massimo di 3’404 a ad un minimo di 1’106 €/m2.

Purtroppo non è possibile un confronto zona per zona tra mercato e catasto, perché i dati pubblicati e/o reperibili nella banca dati AE, in termini di consistenza e rendita catastale, non vanno in dettaglio oltre le città metropolitane o provincie e relativi capoluoghi. Sulla base di dati cortesemente forniti dal Comune di Torino [Divisione Risorse Finanziarie, Area Tributi e Catasto] riferiti allo stock delle 4 zone censuarie, è comunque possibile un confronto tra il valore di mercato ed il valore catastale medio della zona censuaria di appartenenza.

Il risultato dell’esercizio è riportato nel grafico polare di fig. 3, dove per completezza sono state riportate tutte le micro zone, tanto quelle interamente contenute in un’unica zona censuaria, quanto quelle divise su più zone. I prezzi di mercato sono rappresentati dai punti, i valori di mercato con delle linee colorate con i colori della mappa di fig. 2. Linee puntinate sono state usate per le micro zone appartenenti a più zone censuarie.

La fig. 3 mostra come esistano a Torino almeno cinque micro zone con valori di mercato inferiori al valore catastale: San Donato , Porta Palazzo, Carducci , Madonna di Campagna, Superga. Cinque zone con un’evidente minusvalenza, mentre solo la centralissima zona di via Roma ha un rapporto di plusvalenza maggiore della media nazionale.

Quanto sopra riportato induce qualche riflessione/considerazione:

La revisione dei valori catastali non ha come diretta conseguenza un aumento del prelievo fiscale. Si tratta di agire su un fattore, la base imponibile, potendo variare l’altro, l’aliquota, in funzione del gettito pianificato dal governo e/o amministrazioni locali. L’obiettivo della revisione è l’equità.

L’iniquità degli attuali valori catastali è evidente confrontando la situazione tra le città e tra zone diverse della stessa città. Un valore doppio rispetto al catasto è un dato statistico. Zona per zona la situazione è molto diversa. Nell’attuale sistema coesistono plusvalenze superiori al 100% e minusvalenze. Per ottenere una ragionevole equità il DPR n°138/1998 ha introdotto le micro zone omogenee, come segmenti di mercato da monitorare.

A distanza di oltre 20 anni il metodo delle micro zone avrebbe dovuto essere ampiamente condiviso e l’obiettivo della revisione dei valori catastali raggiunto. Purtroppo così non è stato: i Comuni hanno sovente ignorato le loro stesse micro zone e tracciato altre mappe cittadine, come ad esempio quelle usate per stabilire il canone COSAP; il decreto legge n°201 del 2011 ha accresciuto, in termini assoluti, l’iniquità variando il fattore moltiplicatore per passare dalla rendita al valore catastale, da 100 a 160, nella stessa misura per tutti. Il metodo di revisione del catasto va applicato o migliorato per renderlo applicabile in tempi brevi.

Se nonostante tutti i dati accumulati dall’OMI non si riesce ad applicare il metodo e superare lo stallo, sarebbe meglio ritornare alla situazione di partenza. Ovvero al 1992, prima dell’istituzione dell’ICI, l’imposta comunale sugli immobili. Non sarebbe così più necessario, unità abitativa per unità abitativa, definire il valore di mercato potenziale o figurato. Conterebbe solo il valore di mercato reale, quello definito dalla transazione di compravendita, sul quale calcolare e applicare l’INVIM (imposta sull'incremento di valore degli immobili) a carico del venditore.

I post più popolari

È possibile leggere e verificare la lunga lista di condannati. Tutti dovrebbero leggerla attentamente e verificare il partito di appartenenza. A tutti coloro che vedono la riforma della magistratura proposta da Nordio & ...